Min bakgrund var intresse för lantbruksfrågor

Jag är uppväxt på en liten gård Myrände i Atlingbo på Gotland och gick på realskola och gymnasium i Visby. Sökte direkt efter gymnasiet i första hand till agronomutbildningen på Ultuna och som andrahandsalternativ lantmäteriutbildningen på KTH. Det var på KTH jag hamnar 1972 och tar civilingenjörsexamen där 1976. Efter kortare anställningar på KTH i olika projekt varvat med forskarstudier och anställning på vägverket tar jag sedan nästa examen som teknisk licentiat 1986 på KTH. Min första anställning är 1976 på KTH:s institution för fastighetsekonomi i ett forskningsprojekt med Erik Persson, Stellan Lundström och Hans Lind om värdering av lantbruksfastigheter. Det arbetet utmynnade i en rapport ”Värdering av lantbruksfastigheter: Metoder och principiella problem (Meddelande 5:6 från institutionen för Fastighetsekonomi) som sedan flitigt använts inom undervisning i fastighetsvärdering.

Under de första tio åren alternerar jag mellan vägverkets marklösenavdelning i Stockholm och KTH med olika projekt med anknytning till mitt praktiska arbete på vägverket. På KTH fick jag med Erik Persson på uppdrag av LRF och vägverket utveckla nya normer för ersättning för vägintrång på åkermark anpassade till modern teknik – dock utan möjlighet att göra egna studier i fält. Arbetet började därför med att studera det omfattande forsknings- och utvecklingsarbete avseende jord- och skogsbrukets arrondering som bedrevs av frontfigurer som Karl David Myrbeck, Gerhard Larsson, Erik Carlegrim och Ingvar Fridell, som var verksamma inom KTH:s institution för Fastighetsteknik. Deras forskning hade utmynnat i egna publikationer och avhandlingar, men också ingått i betänkanden och ersättningsnormer som Fältarronderingskommittén 1950, Vägmarksersättningssakkunniga 1948 och 1954, Arronderingsutredningen 1963 och Vägmarksersättningskommittén 1963. Forskning inom Fastighetsteknik är fram till 1970-talet i hög grad inriktad på utformning av jord- och skogsbruksfastigheter och sker också i nära samarbete med Lantbrukshögskolan.

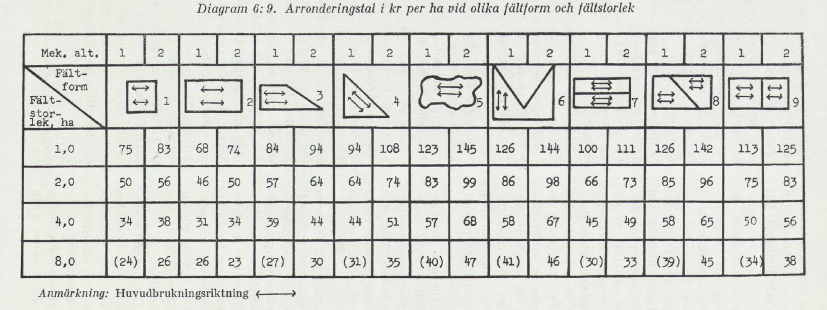

Arronderingstal är ett kvantitativt uttryck för hur intäkter och kostnader varierar med åkerfältens utformning, se illustration nedan. Arronderingstalen är länge grunden för ersättningsberäkningar för intrång på åkermark.

Illustration Arronderingstal, källa SOU 1963:66

Uppdraget är att anpassa vägmarksersättningsnormer från 1963 till modern teknik i jordbruket på 1970-talet. Samarbete etableras med Institutionen för arbetsmetodik och teknik vid Sveriges Lantbruksuniversitet, som redan då gör datorbaserade simuleringar av körning på åkerfält. Tyskan från gymnasiet fick friskas upp för samarbete med institutet KTBL i Darmstadt. KTBL hade gjort omfattande fältstudier av brukning av jordbruksmark som låg till grund för tyska ersättningshandledningar för ersättning vid vägintrång, vilket gav inspiration till vårt arbete. LRF och Vägverket kan år 1983 utifrån vårt förslag till nya vägnormer enas om samtliga parametrar i tillämpningen av ersättningsnormerna, dock kan då inte parterna enas om kalkylräntan. Vägverket gav långt senare 1992 ut tillämpningsanvisningar som kallas för Jordbruksnormen, vilka baserades på KTH:s förslag från 1983, men med en högre kalkylränta än vad vi på KTH ansåg vara motiverad. Diskussionen om kalkylräntan kunde då för en tid avslutas och normerna kom tio år efter att de utarbetats äntligen till praktisk användning för frivilliga uppgörelser om vägintrång på jordbruksmark. Vid den tiden hade jag dock lämnat det ämnesområdet.

Bytte fokus till kommersiella fastigheter efter tio år

I takt med den stegvisa avregleringen av jordbruket 1986/87 kom även min valda inriktning på forskning inom fastighetsekonomi för skog- och lantbruksfastigheter att förlora både intresse och aktualitet. Statens styrning av marknaden för att skapa rationella fastigheter för lantbruk via lantbruksnämnderna var inte längre någon prioriterad fråga och därmed försvann också mina forskningsanslag från Lantbruksekonomiska samarbetsnämndens rationaliseringsgruppmed kansli på Drottninggatan i Klarakvarteren. De första tio åren av min karriär är jag helt fokuserad på fastighetsekonomi inom skogs- och lantbruksfastigheter för att därefter byta inriktning mot ekonomi för kommersiella fastigheter och bostadshyresfastigheter. I den rådande högkonjunkturen för kommersiella fastigheter väljer jag 1987 att bli fastighetsvärderare hos dåvarande Värderingshuset. Hinner då med att värdera under drygt tre år med kraftiga prisstegringar fram till 1990. Därefter följer en kollaps på marknaden som ännu omtalas som den stora fastighetskrisen i Sverige.

Jag lämnar värdering 1993 för att gå till organisationen Fastighetsägarna som erbjöd mig en tjänst som fastighetsekonom. Där fick jag även möjlighet att delta i Valuation Boards arbete för bankstödsnämnden med värdering av fastigheter som bankerna tagit över. Fick också genom mitt arbete vid Fastighetsägarna i mitten av 1990-talet möjlighet att åka till den internationella fastighetsmässan MIPIM i Frankrike. Den möjligheten gav mig förutom ett fantastiskt nätverk inom fastighetsbranschen också den första information om fastighetsindex, vilket då är etablerat i Storbritannien, Irland och Nederländerna av ett brittiskt företag Investment Property Databank (IPD).

Institutionella ägare tar initiativ till ett svenskt fastighetsindex 1996

De ledande svenska institutionella fastighetsinvesterarna börjar redan år 1996 med brittisk förebild att planera ett fastighetsindex även för Sverige för att möjliggöra benchmarking av sina direktägda fastighetsportföljers avkastning mot branschens andra aktörer. Det är främst dåvarande SPP och AP-fonderna 1-3 med AP Fastigheter (nuvarande företag Alecta och Vasakronan) som väckte frågan i Sverige. Jag skriver en artikel om detta i Fastighetstidningen och vips blir jag 1997 rekryterad av dessa två institutionella fastighetsägare att på projektbasis starta ett svenskt fastighetsindex i nära samarbete med IPD.

IPD:s etableringar utomlands görs då huvudsakligen via samarbeten med nationella fastighetsägareorganisationer. Uppdraget jag fick av initiativtagarna vintern 1997 var då att

- Bilda en organisation i Sverige för Svenskt Fastighetsindex som skulle fungera som partner till det brittiska IPD

- Rekrytera ett tillräckligt antal fastighetsföretag som kunder utöver de två drivande initiativtagarna för att täckningen för indexet skulle bli godtagbar och därmed kunna ge ett tillförlitligt resultat.

- Upprätta långsiktigt samarbetsavtal med IPD och organisera verksamheten för Svenskt Fastighetsindex i Sverige.

- Ta fram tekniska specifikationer för inrapportering av data från individuella fastigheter till IPD för att kunna beräkna avkastning och andra nyckeltal.

- Ta fram en vägledning för hur fastigheter i index skulle värderas och specificera vilka uppgifter från värderingarna som sedan skulle inrapporteras för att kunna analyseras och kvalitetsgranskas.

- Göra en snabb start med datainsamling redan för år 1997

Med aktivt stöd av initiativtagarna, främst då Rikard Backlund och Kent Jonsson från dåvarande SPP samt Bo Ljunglöf och Louise Richnau från AP-fonderna 1-3, var vid slutet av år 1997 ytterligare tio företag med på idén. Då grundas den ekonomiska föreningen Svenskt Fastighetsindex (SFI) med tolv medlemmar från start. Jag blir den nybildade föreningens VD och föreningens ordförande är initialt Lars Wohlin, tidigare riksbankschef och chef för Stadshypotek. I styrelsen för Svenskt Fastighetsindex ingår förutom företrädare för de deltagande företagen även professor Stellan Lundström från KTH. Ordförande för föreningen blir sedan Olov Agri och efter honom Claes Kjellander. Föreningen driver den svenska verksamheten i nära samarbete med IPD fram till 2012, när föreningen överlåter verksamheten helt och hållet till sin partner IPD. Gradvis har IPD redan tagit över ansvaret i och med etableringen av IPD Norden med eget kontor i Stockholm från 2002, där jag också blir VD med ansvar för IPD:s fastighetsindex även i Danmark och Norge. När den ekonomiska föreningen med ledning av ordföranden Claes Kjellander 2012 efter drygt femton år avvecklas doneras kvarvarande medel på cirka fyra miljoner till KTH för forskning inom ämnet fastighetsekonomi. År 2012 säljs också företaget IPD till den amerikanska börsnoterade indexproducenten MSCI.

En värderingshandledning utarbetas

En gemensam grund för värdering ansågs viktigt för att kunna etablera ett index över avkastningen som till viss del baseras på rapporterade marknadsvärden. Detta gällde särskilt vid tidpunkten 1997 då fastighetsvärderingar ännu efter bank- och fastighetskrisen har låg tilltro i den svenska marknaden. En värderingshandledning för företag som rapporterar till Svenskt Fastighetsindex utarbetas med hjälp av ledande värderingsexperter från olika värderingsföretag och KTH. Till skillnad från Valuation Guideline, som tas fram fem år tidigare för Bankstödsnämnden, är den här nya SFI:s värderingshandledning inte i lika högra grad normerande vad gäller värderingsantaganden. Den innehåller värderingsprinciper, värderingsmetodik och krav på en detaljerad inrapportering av värderarens olika antaganden i värderingsutlåtandet.

Något uttryckligt krav på externa värderingar ställs inte 1997, men viss extern medverkan i värderingsprocessen förutsätts. En dryg tredjedel av fastigheterna värderas externt vid starten av index 1997. Dessa regler skärps 2008 av Svenskt Fastighetsindex, vid en tidpunkt då övervägande delen av fastigheterna redan värderas externt, men då världen åter drabbas av en finanskris med ifrågasättande av värderingars tillförlitlighet.

Värderingarna för index är identiska med vad företagen rapporterar i sina finansiella rapporter. Sedan 2005, när IFRS infördes, rapporteras marknadsvärden i alla börsnoterade fastighetsföretags balansräkning och värdeutvecklingen ingår därför i företagets resultat. Motsvarande regler gäller för många statliga och institutionella ägare av fastigheter.

SFI:s värderingshanledning blir normerande i långt större omfattning än just för ändamålet värdering för index. Även många andra fastighetsföretag, som inte deltog i Svenskt Fastighetsindex, redovisar då i sina årsredovisningar och angav som krav vid upphandling av värdering att värderingarna skulle följa denna svenska ”standard”.

RICS publicerade 2016 en ny vägledning för hur fastighetsvärdering bör utföras just med syftet att utgöra grund för finansiell rapportering och avkastningsmätning i Sverige. Den ersatte då därmed den tidigare gällande SFI:s värderingshandledning.

Fastighetsindex utveckling

Som ett av de tio första fastighetsindexen i världen lanserades IPD Svenskt Fastighetsindex första gången i september 1998 med tolv deltagande företag, varav hälften då utgjordes av börsnoterade bolag. Indexet baserades initialt på data om 1 900 fastigheter värda drygt 100 miljarder kr, vilket uppskattades motsvara en dryg tredjedel av den svenska investerarmarknaden vid den tidpunkten. Drygt tjugo år senare, år 2019, baseras index på 4 200 fastigheter i 45 portföljer värda totalt över 980 miljarder kr. Investerarmarknaden har samtidigt växt och täckningen beräknas uppgå till nära femtio procent.

Under 2002 genomförs en historisk datainsamling hos de större institutionella ägarna av deras marknadsvärden, driftnetto och investeringar tillbaka till år 1984. Det gör att Sverige är ett av fem länder i världen med lång tidserie på 35 år vad gäller fastighetsavkastning och som nu täcker drygt tre fastighetscykler.

Sedan 2003 finns också IPD Svenskt Bostadsindex som inkluderar också bostäder hos kommunägda bostadsföretag. I dag baseras IPD Svenskt Bostadsindex på 4 500 bostadsfastigheter till ett sammanlagt värde på nära 500 miljarder kr.

Internationellt finns nu fastighetsindex för fastighetsinvesteringar i ett trettiotal länder. Fyra olika företag/organisationer producerar dessa olika fastighetsindex internationellt: MSCI (i drygt 30 länder), NCREIF (i USA), INREV (i Europa) och KTI (i Finland).

Värdet av Svenskt Fastighetsindex

Inrapporteringen från deltagande företag till databasen görs för varje enskild fastighet i portföljen, vilket möjliggör nedbrytning av avkastningen på olika fastighetstyper som kontor, butiker, bostäder, industri och samhällsfastigheter samt olika städer och regioner. De avkastningsmått som ingår i IPD Svenskt Fastighetsindex och Bostadsindex är direktavkastning, värdeförändring och totalavkastning. Därutöver ges förklaringar till värdeutvecklingen via ändrade avkastningskrav, marknadshyresutveckling och investeringar i beståndet. Databasen kan också nyttjas för benchmarking av förvaltningsnyckeltal som bl.a. hyresnivåer, driftskostnader av olika slag, investeringar som aktiveras och marknadsvärden per kvadratmeter.

Anledningarna till att man gemensamt i branschen tillskapade ett index över avkastningen och att företagen åtog sig att bidra till detta gemensamma projekt med tidskrävande datainsamling ner på fastighetsnivå var flera. Fastigheter kan med index jämföras mot avkastningen i andra placeringsalternativ som aktier, obligationer och fastighetsfonder och mot avkastningen i andra länder. Viktigast är ändå möjligheten att kunna göra benchmarking av sin egen fastighetsportfölj mot andra fastighetsföretag vad gäller avkastning och förvaltningsnyckeltal, sätta och följa upp mål för företaget och analysera portföljens styrkor och svagheter. Slutligen ger index tillförlitlig statistik om marknaden som bidrar till ökad transparens och därmed minskar riskpåslaget på fastigheter. Samarbetet mellan företagen inom Svenskt Fastighetsindex har på ett utmärkt sätt bidragit till professionalisering av fastighetsbranschen.

Återvänder till KTH

Jag går ner i arbetstid successivt från indexföretaget MSCI från och med 2012 och påbörjar istället ett deltidsarbete som gästforskare på KTH, där jag är anställd fram till november 2019. Arbetar bl.a. med att övertyga fastighetsbranschen att vi behöver en professur i Fastighetsförvaltning på KTH och näringslivets stöd för forskning, särskilt inom bostadsmarknaden.

Är sedan 2015 ordförande i Institutet för värdering av fastigheteroch har därför haft delansvar som redaktör för den trettonde upplagan av den omfattande boken Fastighetsekonomi och Fastighetsrätt – Fastighetsnomenklatur, med ett trettiotal författare som är experter inom olika områden, se länk. Boken gavs ut 2018 och planen är att inom kort påbörja arbetet med en ny upplaga.

På KTH får jag också möjlighet att återknyta samarbetet med de gamla kollegorna från 1976; professorerna Stellan Lundström och Hans Lind. Vi skrev tillsammans om utvecklingen inom fastighetsvärdering i boken Fastighetsvärdering då, nu och i framtiden. Boken gavs ut hösten 2019, se mer om boken i mitt andra blogginlägg på Samhällsbyggarna länk.

Från arronderingstal till fastighetsindex är rubriken för detta blogginlägg. Det handlar ju i båda fallen om värdet av och avkastning på fastigheter av olika slag. Det är också det som varit mitt genomgående tema för hela min yrkeskarriär, steget däremellan är kort och skillnaden är olika tillämpningsområden. Genomgående har jag försökt att bidra till utvecklingen av fastighetsbranschen på olika sätt.

Förkortningar i texten

INREV = European Investors in Non-Listed Real Estate

IPD med tidigare namn Investment Property Databank

KTBL = Kuratorium für Technik und Bauwesen in der Landwirtschaft

KTI Kiinteistötieto Oy

LRF = Lantbrukarnas riksförbund

MSCI Inc – noterat bolag på New York Stock Exchange

NCREIF = National Council of Real Estate Investment Fiduciaries

RICS = Royal Institution of Chartered Surveyors

SFI = Svenskt Fastighetsindex ekonomisk förening

SPP – numera Alecta

IFRS = International Financial Reporting Standards

Mars 2020

Tina.gustaf@gmail.com